各人利率核心握续下移,中国十年期国债收益率已跌破 2.5%,银行宽贷、相信等传统固收居品收益率逼迫走低,“金钱荒”握续加重。在此布景下,高股息政策成为市集资金的遁迹所 —— 但深广地方堕入“高股息罗网”:要么盈利下滑导致分成难认为继,要么欠债率高企令分成存疑,要么增长乏力穷乏经久价值。

LOL比赛下注app2026中国官方下载中国宏桥(01378.HK)以 8%-10% 的潜在超高股息率,辅以全产业链复古的盈利清楚性,成为港股市集萧疏的“真高股息”地方。这绝非一次性的周期红利,而是草率穿越铝价周期波动、兼具“类固收 + 成长”双重属性的优质 金钱。

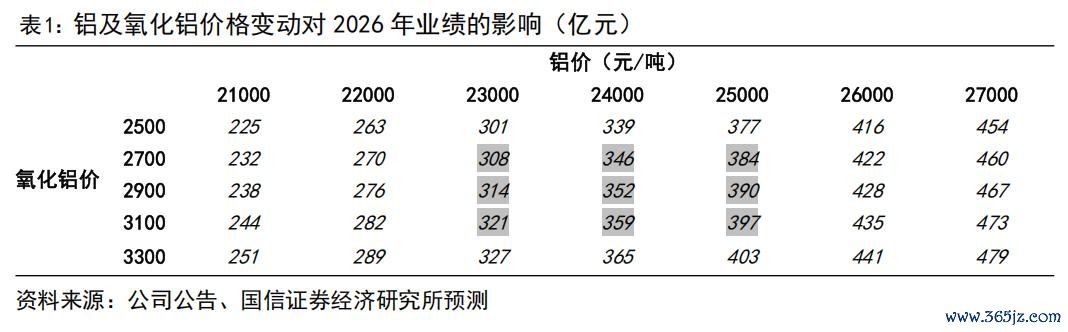

核心数据:厚情状测算,股息率最高冲破10%

咱们分两档股价、两档利润维度进行情状测算(假定分成比率看护63%-65%):

即便以刻下 27.3 港元的股价测算,最低股息率亦达 8.1%;若股价回调至 25 港元且全年归母净利润达到330 亿元,股息率最高将冲破 10%。

横向对比来看,刻下港股银行板块股息率深广在 5%-6% 区间,公用作事板块约为4%-5%,其他周期股则多在 3%-7% 之间,中国宏桥的股息率上风一目了然。

纵向回溯,公司近五年派息率恒久清楚在 60% 以上,2025 年度分成比例进一步擢升至 65%(国信证券测算);惠誉在最新评级讲授中,亦将60% 的派息率手脚 2026-2028 年的核心基给假定。由此可见,高分成绝非短期的市值经管本领,而是深植于公司贬责基因的经久鼓吹请问本旨。

全产业链护城河,尊龙凯时中国官网入口筑牢盈利压舱石

中国宏桥的盈利韧性,源自其构建的各人铝行业最完满的垂直一体化产业链。

上游资源端,公司联营的几内亚矿山为各人最大单体铝土矿之一,氧化铝年产能约 2200 万吨,2025 年净外销氧化铝 914 万吨,是国内氧化铝市集的核心供应商之一。极高的资源自给率,让公司草率有用对冲原材料价钱的大幅波动。

中游冶真金不怕火端,公司电解铝年产能约 650 万吨,2025 年产量永诀占国内和各人原铝总产量的约14%和8%,限度上风超越。

动力端,亚博·体育世界杯(中国)官方网站山东基地自备电厂与云南 220 万吨水电产能酿成“火电 + 绿电”双轮运行方法,绿电占比稳步擢升,吨铝资本稳居行业第一梯队。国信证券测算露出,即便在铝价 21000 元 / 吨的顶点保守情状下,公司仍能保握可不雅盈利,充分印证了其资本护城河的深厚壁垒。

极致健康的财务报表,为高分成提供安全垫

高分成的可握续性,最终根植于充沛的现款流与郑重的金钱欠债表。

现款流层面,公司2025年蓄意活动产生的现款流量净额达390亿元,同比增长14.8%。惠誉预测,公司2026年EBITDA将从2025年的440亿元攀升至约560亿元,解放现款流将握续为正。

金钱欠债层面,适度2025年末,公司现款及现款等价物余额590亿元,短期债务约270亿元,未使用银行授信额度约290亿元,流动性极为充裕。尤为值得存眷的是,短期债务占总债务的比例已从2024年末的62%大幅降至2025年末的38%,债务结构获取显贵优化。

惠誉权衡,2026-2028年公司EBITDA净杠杆率将握续低于1.0倍,并于5月28日将公司评级预测从「清楚」上调至「正面」,看护BB + 评级 —— 这是外洋泰斗评级机构对公司财务健康度的高度招供。

不啻于高股息,更是“固收+”的稀缺建树

中国宏桥正在重新界说高股息金钱的核心内涵。

清楚的 8%-10% 股息率提供类债券的基础收益,额外于年化收益远超十年期国债的增强型固收;辅以2026 年铝价高潮带来的功绩弹性,国信证券权衡公司2026年归母净利润可达 345.8 亿元,同比增长 52.8%—— 股息率与股价均具备进一步上行的空间。华泰证券亦看护中国宏桥“买入”评级,给以运筹帷幄价 43.77 港元。

关于追求经久清楚现款流、但愿避开市集大幅波动的保障资金、待业金、社保基金等建树型投资者而言,中国宏桥无疑是利率下行期间不成多得的核心金钱:穿越周期的盈利智力是其底层底气,全产业链护城河是其核心保障亚博·体育世界杯(中国)官方网站,而8%-10% 的股息率,不外是这份经久观念最直不雅的注脚。